2024-11-27 12:14 点击次数:116

开源证券股份有限公司蒋颖近期对紫光股份进行研究并发布了研究报告《公司首次覆盖报告:“云网安算存端”AI全链条布局的ICT龙头》益阳股票配资,本报告对紫光股份给出买入评级,当前股价为23.09元。

免费炒股配资的优势有很多,首先,它可以帮助投资者放大收益。由于券商提供的资金比例很高,所以投资者可以用很少的资金撬动很大的杠杆,从而获得更高的收益。其次,它可以帮助投资者分散风险。由于券商承担了全部的损失,所以投资者不用担心自己的资金会亏损。

紫光股份(000938)

拥抱AIGC发展浪潮,国内ICT企业领军者

公司是国内云计算基础设施建设和行业智慧应用服务的领先企业,已拥有计算、存储、网络、5G、网络安全、终端等全方位数字化基础设施能力,可提供云计算、大数据、人工智能、智能联接、工业互联网、网络安全、边缘计算等数字化解决方案,多个ICT产品市占率行业领先。随着生成式AI、大模型技术持续发展,有望拉动对AI服务器和高速率交换机需求,公司ICT基础设施及服务业务有望持续受益。我们预计公司2024-2026年营业收入分别为834.72/915.74/1012.13亿元,预计2024-2026年归母净利润分别为23.18/30.89/36.80亿元,当前收盘价对应PE为28.5倍、21.4倍、17.9倍,首次覆盖,给予“买入”评级。

收购新华三剩余30%股权落地,积极以自有品牌出海

公司于2024年9月5日发布公告,全资子公司紫光国际已收购新华三30%的股权,加上此前已持有的51%股权,公司间接持有新华三81%的股权,进一步增强公司盈利能力,发挥协同效应,巩固市场优势地位。我们认为随着公司持有新华三股权的进一步提升,有望加速自有品牌出海,打开新成长空间。2024年上半年,新华三国际业务实现营收11.98亿元,其中H3C品牌产品及服务自主渠道业务营业收入为4.16亿元,同比增长61.22%,公司在亚洲、欧洲、非洲、拉美等地区已设立17个海外分支机构,自有品牌产品与服务规模保持高速增长。

智算算力需求激增,AI服务器及高速率数据中心交换机加速放量

随着AIGC持续发展,AI智算集群规模持续增长,AI服务器以及高速率交换机作为算力底座,需求有望加速释放。公司发布“ALLinAI”以及“ALLforAI”战略,积极布局算力基础设施和AI私域大模型助力AI发展,公司服务器及交换机市场地位稳固,市占率多年稳健第二。2023年,公司在国内多个细分服务器市场份额稳居第二,中国X86服务器市场份额为15.8%,在中国GPU服务器市场份额为19.7%;在中国以太网交换机市场份额为32.9%,产品实力雄厚。

风险提示:云计算需求不及预期、技术和产品研发风险、AI发展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄王琥研究员团队对该股研究较为深入,近三年预测准确度均值为76.96%,其预测2024年度归属净利润为盈利23.88亿,根据现价换算的预测PE为27.82。

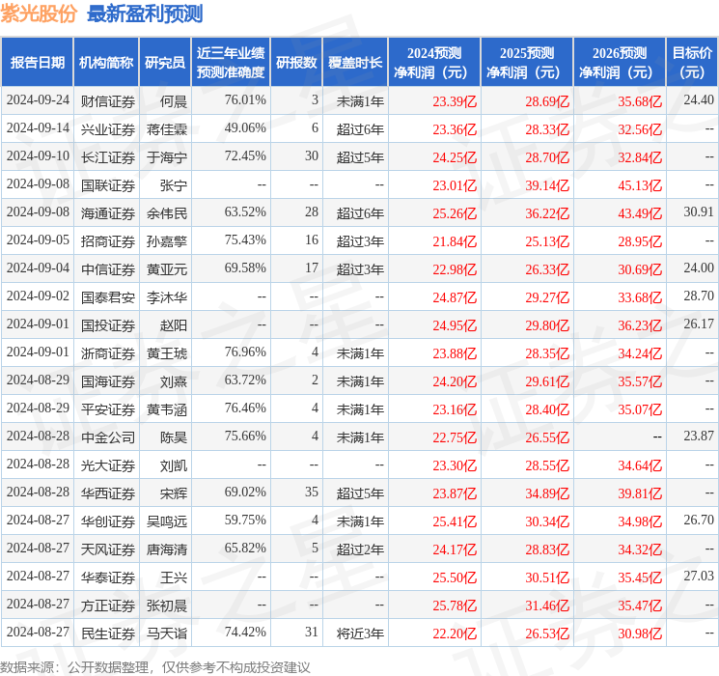

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为26.85。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

益阳股票配资

益阳股票配资