2024-10-04 13:13 点击次数:106

1. 方便快捷:利用线上平台进行股票配资可以省去繁琐的线下手续,申请流程简单快捷,不需要亲自到场办理。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王贤伟 中信建投期货研究发展部

本报告完成时间 | 2024年9月8日

摘要

摘要:

锌:宏观面,非农新增就业不及预期,失业率持平,劳动力市场降温给市场带来经济降速担忧,宏观环境仍然偏空。供应端,锌精矿还是短缺局面,尤其国产锌精矿面临到四季度的的季节性减产,进口矿目前每周有货船陆续到港,炼厂进口矿有一定补充。OZ矿复产进度实际符合市场于去年末预期,乐观估计下年底实现满产,或难提供预期外增量;目前价位下炼厂利润压力逐步扩大,部分抵消进口矿到港带来的增产预期, 9月国内精炼锌产量微增,整体变动不大。需求端,铁塔和光伏订单有所见好,但黑色仍无好转迹象,开工或难回升。总体而言,OZ矿复产或难打破紧缺预期,更多需要关注9月进口矿到位情况,去库预期下基本面尚存支撑;然宏观氛围整体偏空,预期锌价暂以偏弱震荡为主。

铅:基本面看,供应方面,单纯看铅精矿供应依然是缺量状态,进口矿当前处于平稳供应局面,9 月预计港口库存继续增加。炼厂方面,河南、湖南原生炼厂检修基础上(但产量几无影响),预计下周内蒙古新增检修,原生铅产量稳中小幅下滑;再生端检修复产并行,但铅价持续下行炼厂出货意愿不佳,市场流通货源收紧现货报价贴水或将收窄。需求方面,市场情绪偏空,下游遇跌观望,当前采购意愿依旧不佳。但电动车换新补贴政策下,经销商采购积极性相对好转,消费改善预期下铅价支撑尚存,后续关注生产企业电池去库情况以及蓄企入市接货力度。总体而言,基本面供需双弱现状或难给予价格单边指引,预计跟随宏观情绪偏弱震荡为主,下方尚有支撑。

策略:

沪锌反弹沽空,沪锌主力合约周运行区间22500-23500元/吨附近。沪铅区间操作,沪铅主力合约周运行区间16200-17200元/吨附近。

一

行情回顾

周内锌价偏弱运行。截止到本周四,0#锌锭现货周均价 23726 元/吨,较上周平均跌幅 1.16%。正式迚入“金九”后,需求改善预期与实际需求乏力对抗,且海外俄罗斯 OZ矿复产消息释放,市场情绪明显降温。炼厂联合减产落地情况不及预期,基本面供需格局未见明显改善,库存去化速度放缓。多项宏观数据出炉,在 9 月美联储降息背景下,市场仍存经济放缓的恐慌,资本止盈离场,有色金属走势集体承压,锌价大幅下行。

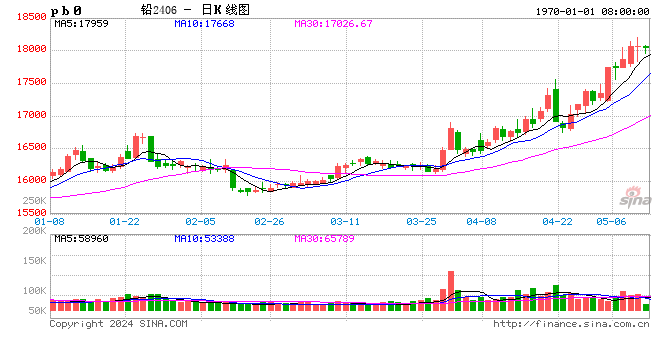

周内沪铅偏弱震荡。7 月就业数据爆冷后最新数据发布前,市场情绪变得更加谨慎,多头不愿追逐进一步的上涨空间。伦铅从上周的近一个月高点 2126 美元/吨起回吐近 100 美元的涨幅,当前重心暂位于 2020 美元/吨附近。国内出台《推动电动自行车以旧换新实施方案》,消费转好预期下投资市场情绪推动沪铅价格小幅拉高,但短时下游采购量依旧不加,生产端减复产并存,9 月合约交割期渐进社库显现。铅价走势围绕供需面博弈展开,沪铅主力价格重心下移。

二

价格影响因素分析

1、国际宏观

美国8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据从11.4万人大幅下修至8.9万人,6月数据下修了6.1万。8月失业率从7月的4.3%下降至4.2%,持平预期,失业率为今年3月以来首次出现下降。8月时薪同比上涨3.8%,略高于预期的3.7%,前值为3.6%;时薪环比上涨0.4%,预期和前值分别为0.3%和0.2%。美联储9月降息50基点的可能性一度升至50%。

沃勒表示,如果数据显示需要更大幅度的降息,那么会支持。美国就业市场继续趋软,但并没有恶化。美国经济既没有陷入衰退,也预计不会走向衰退。尽管市场对沃勒讲话的最初反应为鸽派,但“新美联储通讯社”泼冷水称,沃勒没有明确提到25或50基点降息,倾向于支持一开始降息25基点,明确保留在新数据显示进一步恶化时,适时加快降息的选项,请注意其“如果”措辞。

美国7月JOLTS职位空缺大幅不及预期,创2021年初以来最低。美国7月JOLTS职位空缺767.3万人,大幅不及预期的810万人,前值从818.4万人下修至791万人。职位空缺与失业人数之比降至1.1,为三年来的最低。自主离职率为2.1%,接近2020年以来的最低水平。裁员人数升至176万,为2023年3月以来的最高。分析普遍认为,美国劳动力市场疲软迹象明显。

欧元区第二季度的经济增长放缓,尽管贸易和政府支出促进了经济增长,但投资继续拖累经济。被视为欧元区复苏的关键支柱私人消费也未能起飞。9月6日周五,欧盟统计局公布欧元区二季度GDP终值,数据显示,第二季度欧元区GDP环比增长0.2%,低于初值和预期的0.3% ;同比增长0.6%,符合预期。第一季度,欧元区GDP环比增长0.3%,同比增长0.5%。

2、国内宏观

中国央行:降准还有一定空间,存贷款利率进一步下行面临一定约束。央行副行长陆磊表示,将继续坚持支持性的货币政策,着眼于总量、利率和结构。货币政策司司长邹澜表示,央行将逐步淡化对数量目标的关注,更多将其作为观测性、参考性、预期性的指标,更加注重发挥利率等价格型调控工具的作用。

由于新业务增速放缓、就业指数降至收缩区间,8月中国服务业景气小幅回落,为年内次低。9月4日周三,标普全球公布的数据显示,中国8月财新综合PMI为51.6,前值为52.1。此前公布的8月财新中国制造业PMI回升0.6个百分点至50.4,重回荣枯线以上。两大行业PMI一升一降,影响大致相抵,8月财新中国综合PMI持平于7月的51.2,仍为近十个月来最低。

财政部两部门:扩大支持企业改制印花税政策适用范围,符合条件可免征营业账簿印花税、应税合同印花税。公告强调,凡符合条件的企业改制重组及事业单位改制,均可按规定享受印花税支持政策;对企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税;符合条件可免征营业账簿印花税、应税合同印花税。

国家互联网信息办公室发布《国家信息化发展报告(2023年)》。《报告》提出,一是聚焦高水平科技自立自强,增强信息化发展关键能力;二是聚焦发展新质生产力,进一步发挥信息化对经济高质量发展的驱动引领作用;三是聚焦保障和改善民生,持续深化信息惠民为民服务。

3、精炼锌与再生铅亏损走扩

精炼锌方面,本周精炼锌厂冶炼利润收于-2324,亏损较周初收窄88吨。海内外锌矿供应紧缺格局延续,国内加工费维持1450元/吨,进口加工费同样低位维稳-40美元/吨,亏损走扩主要受锌价重心下移影响。

原生铅方面,国内外精矿加工费环比持平,白银收益环比收窄。再生铅方面,废电瓶周内价格重心下移,而铅价重心同样回落,再生利润收窄,截止9月5日,SMM再生铅冶炼利润来到-121元/吨。

4、库存情况:节前补库有限,铅锌库存分化

据SMM调研,截至本周四(9月5日),SMM七地锌锭库存总量为12.39万吨,较8月29日减少0.32万吨,较9月2日减少0.49万吨,国内库存录减。上海地区库存录减明显,冶炼厂持续检修下,周内仓库到货偏少,仓库库存降低;广东地区库存小幅降低,周内仓库到货虽增加但有限,叠加下游企业逢低采购,仓库库存继续下滑;天津地区库存降低,周内仓库锌锭到货仍无改善,整体库存再次录减。整体来看,原三地库存降低0.49万吨,七地库存降低0.49万吨。

据SMM调研,截至9月5日,SMM铅锭五地社会库存总量至3.15万吨,较8月29日增加1.58万吨;较9月2日增加1.12万吨。据调研,近期铅价运行重心逐步下移,原生铅冶炼企业普遍积板出类,截至今日(9月5日)散单报价对SMM1#铅均价贴水150-50元/吨出厂。但下游企业畏跌少采,更多的持货商选择转移库存至交制仓库,以备后续9月交制,铅锭社会仓库库存周度增幅超万吨,下周为中秋节前周。部分下游企业计划放假,节前备库与放假减量对冲,铅消费难有好转预期。同时下周又是沪铅2409合约交制的前一周。持货商移库交仓推进,预计铅锭社会库存延续增势。

三

相关图表

四

观点与策略

锌:宏观面,非农新增就业不及预期,失业率持平,劳动力市场降温给市场带来经济降速担忧,宏观环境仍然偏空。供应端,锌精矿还是短缺局面,尤其国产锌精矿面临到四季度的的季节性减产,进口矿目前每周有货船陆续到港,炼厂进口矿有一定补充。OZ矿复产进度实际符合市场于去年末预期,乐观估计下年底实现满产,或难提供预期外增量;目前价位下炼厂利润压力逐步扩大,部分抵消进口矿到港带来的增产预期, 9月国内精炼锌产量微增,整体变动不大。需求端,铁塔和光伏订单有所见好,但黑色仍无好转迹象,开工或难回升。总体而言,OZ矿复产或难打破紧缺预期,更多需要关注9月进口矿到位情况,去库预期下基本面尚存支撑;然宏观氛围整体偏空,预期锌价暂以偏弱震荡为主。

铅:基本面看,供应方面,单纯看铅精矿供应依然是缺量状态,进口矿当前处于平稳供应局面,9 月预计港口库存继续增加。炼厂方面,河南、湖南原生炼厂检修基础上(但产量几无影响),预计下周内蒙古新增检修,原生铅产量稳中小幅下滑;再生端检修复产并行,但铅价持续下行炼厂出货意愿不佳,市场流通货源收紧现货报价贴水或将收窄。需求方面,市场情绪偏空,下游遇跌观望,当前采购意愿依旧不佳。但电动车换新补贴政策下,经销商采购积极性相对好转,消费改善预期下铅价支撑尚存,后续关注生产企业电池去库情况以及蓄企入市接货力度。总体而言,基本面供需双弱现状或难给予价格单边指引,预计跟随宏观情绪偏弱震荡为主,下方尚有支撑。

策略

沪锌反弹沽空,沪锌主力合约周运行区间22500-23500元/吨附近。沪铅区间操作,沪铅主力合约周运行区间16200-17200元/吨附近。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 港股配资开户